企業価値/株式価値はどのように評価すればよいのか?

企業を運営していく上で、企業価値を正しく把握することは大切なことです。資金調達、M&A、IPO、事業提携、事業承継、投資管理、会計処理、IR、納税に至るまで企業や株式の価値がいくらなのかを明らかにしなければならないシーンは多く発生します。また、企業価値がどのように決まるのかを知ることは企業価値を高める経営のヒントとなります。今回は企業価値のうち、把握すべきシーンが最も多い株式価値の評価について説明します。

株式価値の評価

株式価値はどのように決まるのか?

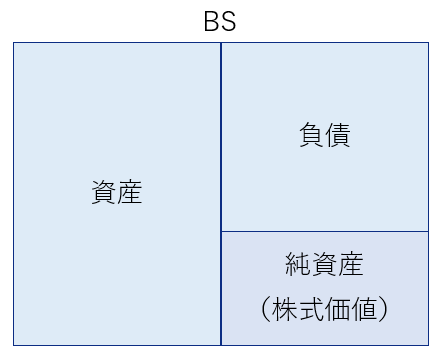

まず、企業の純資産は一つの目安となります。企業を設立した際の出資金と今まで積み上げてきた内部留保の合計である純資産は経営者にとって、客観的な株式価値の最低限の目安となり得ます。これをコストアプローチの純資産法と言います。

一方、上場している企業に目を向けると純資産以上の時価総額が付いていると思います。上場している企業は株価が付いていますので、それが株式価値です。上場していなくても類似している上場企業があれば、株式市場で付いている株価を参考にしてその相場観を基に時価を決定することもできます。例えば、営業利益が100円の上場企業に対して、時価総額が1,000円となっていた場合、この上場企業と類似する企業は営業利益に対して10倍(1,000円/100円)の時価総額になると推定できます。これをマーケットアプローチの類似会社比較法(マルチプル法)と言います。

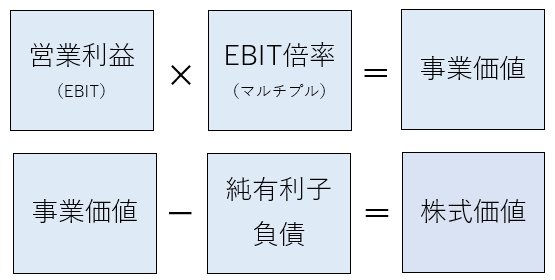

また、確かな事業基盤を持ち、外部環境と内部環境の変化に対応した組織的な打ち手を講じていくことで中長期的に利益を稼ぎ出すことができる会社であれば、将来の利益やキャッシュフロー(将来の利益の投資利回り)を基に株式価値を決定できます。逆に現時点で事業基盤が確立されていない場合でも将来の成長が期待でき、そこに価値があるベンチャー企業の価値評価でも採用されます。これをインカムアプローチのDCF法(ディスカウントキャッシュフロー法)と言います。

株式価値を評価する際のポイント

ポイントは会社の置かれている状況や事業特性によって、価値の源泉が異なり、何を基に株式価値を評価するのかのモノサシが異なるということです。

純資産法であれば、将来に期待される価値を全て捨象してしまっているため、今後中長期的に利益を見込める企業の価値を過小評価してしまう可能性があります。逆に今後事業を停止する予定であり、将来の利益が見込めない場合、そもそも不採算の事業であり、株式価値のほとんどが企業の所有する資産(不動産等)に依存する場合等は最も適切な評価方法となる可能性があります。

類似会社比較法(マルチプル法)は、倍率(マルチプル)の参考とした上場企業は事業基盤がある程度確立された企業であるため、評価対象とした企業と明らかに今後の事業リスクと成長可能性が乖離する場合等、類似性を説明できない場合は採用できません。しかし、M&Aで売却できるような企業は買収しても問題無いものが多いため、事業基盤がある程度以上確立されており、この方法で株式価値を推定することは有効です。類似上場会社で実際に付いている倍率を参照するため、正しく使えれば客観的でわかりやすく、説明しやすい方法でもあります。

DCF法は事業基盤がまだ確立されていない等で、将来の利益・キャッシュフロー見込み(事業計画)を合理的に立てられない場合は採用することができません。一方、リスクがある事業に果敢に挑み、新しい市場の開拓を目指すベンチャー企業であれば事業計画の説明可能性によっては採用することができます。また、評価時点において潤沢な純資産がある場合でも将来の事業が稼ぐ力がそれと比べて劣っている場合は株式価値を過大評価する恐れがあります。株式価値は企業への投資価値であり、投資は過去ではなく将来に期待できる利回りから判断すべきという原則からまずはDCF法の考え方が適切な株式価値を把握する上で重要です。

特にM&Aにおいて株式価値を検討する際には将来の事業利益の見込を根拠と共に立てることが大切であり、まずは事業計画の内容を十分に理解し、納得した上で投資した価値を回収できると判断すべきです。事業計画の前提となっているリスクをきちんと認識した上で、それを業績と共に毎月モニタリングし、下振れがある場合は原因の調査と対応策を打つことが株式価値の保全につながります。

上記のコスト・マーケット・インカムのモノサシを企業に当てて、複数の視点からそれぞれのモノサシの特長を理解しつつ、株式価値を検討していくことが必要です。特に通常の企業であればDCF法は事業利益及び将来キャッシュフローとそれらのリスクを事業計画上でシミュレーションする方法であり最も企業経営の実態を価値算定に反映できる方法となります。一方、前提条件となるパラメータの設定が難しいため、マルチプル法と併用しつつ、企業の価値の源泉とリスクを見極めて適切な株式価値を把握することが大切です。

株式価値の算定方法からわかる企業価値を高めるコツ

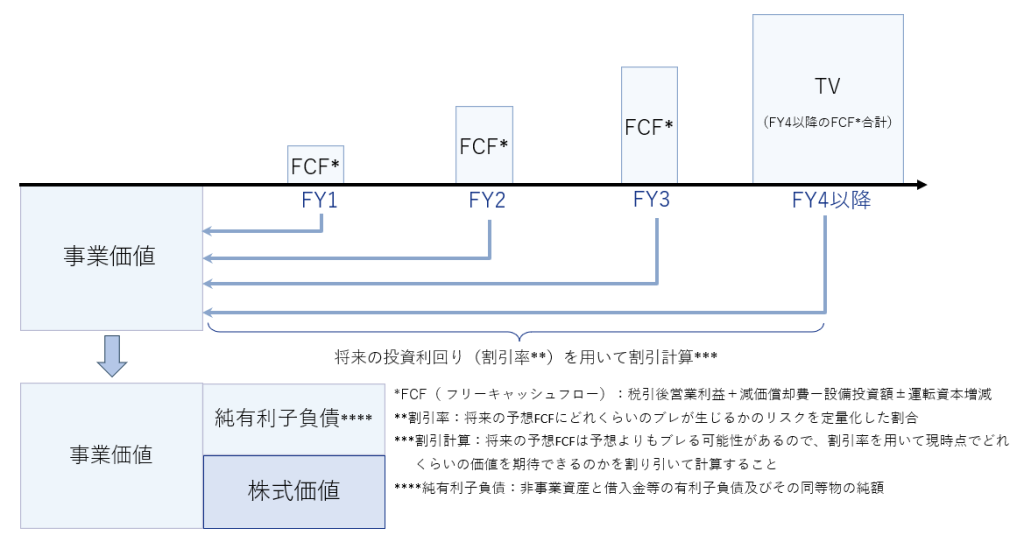

DCF法の算定式を見ると、将来キャッシュフローの割引現在価値合計と純有利子負債の純額が株式価値になると読みます。つまり、事業利益については企業の儲かる仕組みを進化させ収益性を高めること、企業の強みを伸ばすこと、社長や特定の個人の一本足打法ではなく組織的な安定した経営体制とすること等で競争優位性を保ち、中長期的に安定した利益を稼げるようにすることが企業価値を高めます。税金費用もムダな税金を払っておらず、きちんとコントロールされているか重要です。また、設備投資を含む重要な投資についてはきちんと採算性が取れたものとなっているのか、運転資本(売掛金や買掛金)については決済条件や入金・支払管理を行っており、資金化までの営業活動に滞りがなく、スムーズにマネタイズされているかが企業のキャッシュフローを左右します。

不要で不良な資産があれば処分し、事業に再投資した方がより価値を高めますし、ムダのない筋肉質な経営となります。有利子負債も過大であれば見直した方が、事業に回せる資金も増加し、株主に残る価値は増えます。さらに、事業のリスクをマネジメントし、ビジネス・財務・人事・法務等における企業価値の毀損要因を防ぐ内部管理体制やコーポレートガバナンスの仕組みがあれば将来キャッシュフローの減少リスク、思わぬ負債の出現を回避でき、さらに企業価値が安定します。

マルチプル法の算定式では中長期的に維持可能な利益水準に、類似上場会社で付いている倍率が掛け合わされていますが、倍率は魅力的な市場で活動する優良な企業ほど高くなります。マーケットの視点からは事業領域が魅力的なものか、自社が魅力的に見えるように努力しているかが重要です。

それらの結果が純資産として利益とキャッシュフローの蓄積となります。

まとめ

企業価値/株式価値が決まる仕組みとそれを経営に活かす観点を記載させて頂きました。

企業経営の全ての領域の活動は数字となり、定量的に評価されます。価値算定の仕組みを経営に活かすことで経営をアップデートしていきましょう。

企業価値/株式価値が決まる仕組み

- コスト、マーケット、インカムの3つの視点があり、これを経営と企業価値にまつわる交渉事に活かすことができる。

- 利益を高め、リスクを下げ、ムダを無くし、魅力を高めることが企業価値を高める。