M&Aで実施される財務デューデリジェンス(財務DD)とは何か?

今回はM&Aを行う際に重要な手続となる財務デューデリジェンス(以降、財務DD)の概要についてまとめてみます。M&Aとは企業及び企業が営む事業を購入することですが、企業や事業はヒト・モノ・カネ・契約・無形資産が複雑に一体となり組織化されて動いています。また、全ての企業が上場企業のように企業情報を公に開示しているわけではありません。M&Aを行うことは、企業が欲しいということではありますが、買っても問題ないか、きちんとした品質のもので、買った後に後悔しないかが一般的な製品・サービスの購入と比較して見えづらいものです。また、企業の売り手としては売却の背景によっては都合の悪いことを隠したい、実態よりも有利な条件で話を進めたいと思う可能性もあります。そこで、きちんと企業の実態を調査し、買っても問題ないかのリスクを洗い出し、購入するかどうかの判断に役立つ事項をピックアップしてまとめ上げることが必要になります。それがM&Aにおけるデューデリジェンスという手続で、財務・税務・法務・労務・ビジネスの各分野でM&Aのリスクに応じて業務範囲を決めて実行していきます。

財務DDの概要

財務DDとは

デューデリジェンスのうち、過去の財務諸表(BS及びPL)を対象に企業財務の実態とM&Aリスクを明らかにする手続が財務DDです。ビジネスの成果とは数字で示されるものであり、ビジネスの良し悪しの判断の基準が数字となる以上、デューデリジェンスの中心的な手続になります。財務諸表を対象に企業実態を分析し、明らかにし、それを報告していく手続ですので、公認会計士が行う監査と似た手続となります。監査は資本主義市場における財務情報の開示について、独立かつ中立の立場から企業の信用創造を助けるために行われるものであり、100%顧客の立場に寄り添うことは難しいですが、財務DDは依頼人のM&Aにおける意思決定と買収後の経営に役立つ情報を調べ、M&Aのリスクをクリアにしていく目的で行われます。私が以前指導を受けた公認会計士から「財務DDは究極の監査なんだ」と教わりました。顧客の立場に立ち、自分がこの企業を買う当事者だとしたら何が知りたいのか、顧客はこの企業の何に強みを見出し、何を買いたいのか、それを監査の企業財務全体を俯瞰する目線でクリティカルなポイントを見抜き、顧客が納得するような報告を行うことで価値を提供する。これは今も財務DDを行う際に心掛ける指針になっています。

企業財務の実態とM&A

それでは具体的な財務DDの中身についても掘り下げていきます。企業財務の実態とは過去の事業の収益性、資産負債といった財政状態やキャッシュフローの状況の実態を言います。買収後の事業運営の見通しや買収価格の検討のために、過去の企業財務の実態から見た将来の事業計画の妥当性も見ることがあります。買収価格は事業収益の将来見通しや類似上場企業の倍率を考慮した事業価値に対して、純有利子負債(事業に使用していない非事業資産と借入金等の有利子負債及びその同等物の純額)を調整して算出されることもあり、そのために純有利子負債の分析も行われます。

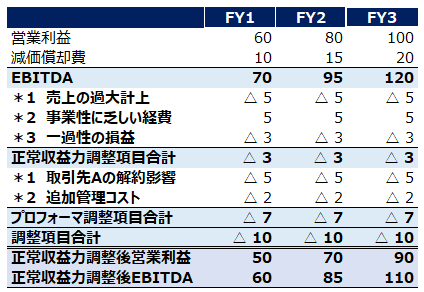

事業の収益性とは事業の本来の利益はどれくらい稼げているのか、M&Aの成立を正当化しうる中長期的に稼ぎ得る事業収益の実態は実績としていくらなのかということです。企業から提出されたPLは必ずしも中長期的に期待しうる収益性を表しているとは限りません。数字の操作、事業とは関係の無い経費の算入、会計処理の大きなミス、過去の一過性の項目での歪み、事業の構造変化による損益構造の変化等によりM&Aの判断の基準とすべき利益水準が表されていないリスクがあります。イメージとしては下記の図のように事業収益の実態把握の参考となるように企業のPLに対して調査と調整をしていくことでこれを明らかにします。

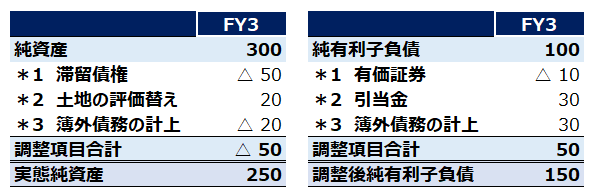

資産負債といった財政状態やキャッシュフローの状況については、手元の資金は十分に保有しているか、資金繰りに問題は無いか。滞留している売掛金、陳腐化している在庫や固定資産が無いか。運転資本(売掛金や買掛金)の推移と決済期間、季節性の変動によって、資金に重要な影響を及ぼすか。十分な設備投資は行われているか。簿外となっている債務はあるか、評価替えをすべき資産負債はあるか。BSに計上できない偶発的な将来の潜在的債務(訴訟等)はあるか等。これらの点についてBSの調査と調整をしていくことで財政状態の実態やその健全性を明らかにします。純有利子負債は財政状態の調査と並行して集計します。イメージは下記の図の通りとなります。

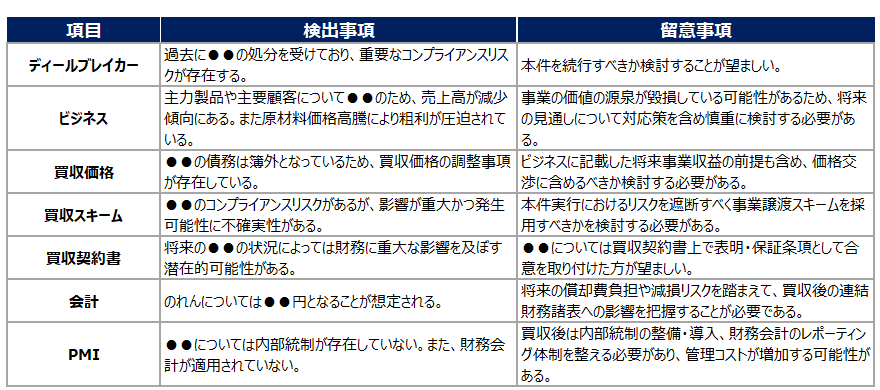

また、M&Aのリスクを財務の観点から顧客の判断に役立つようになるべく網羅的に洗い出しを行います。そのリスクは検出事項一覧として重要なM&Aリスクと検討事項を例えば以下の図のように報告します。

上記に加え、企業概要、ビジネスモデル、サプライチェーン、組織図、内部管理体制、関連当事者取引(企業オーナーの関連者及び関連企業との取引)、財務諸表の各勘定科目の分析や質問書、ヒアリング・インタビューから入手した情報の詳細事項を網羅的にレポーティングしていきます。

まとめ

以上が財務DDの概要となります。デューデリジェンスはM&Aを買い手と売り手が一緒に協力して進めていく上で信用を築く基礎となる大切な手続です。財務DDは会計と監査という視点からM&Aリスクを見るということであり、そこから事業収益の実態や財政状態の健全性、将来のキャッシュフローの見通しがクリアになります。

財務DDとは

- 財務DDは究極の監査であり、顧客にM&A対象企業の事業収益の実態や財政状態の健全性、将来のキャッシュフローの見通しを提供するもの。

- 顧客の立場に立ち、自分がこの企業を買う当事者だとしたら何が知りたいのか、顧客はこの企業の何に強みを見出し、何を買いたいのかという点を考えながら調査・報告することがコツ。